- 2023-03-27 23:37

- 来源: 中安在线

中安在线、中安新闻客户端讯 3月27日,合肥法院通报2021-2022年度金融审判工作情况,并公布金融案件四大特征及风险提示。

2021—2022年,合肥法院分别受理金融案件28594件、31730件,分别审结金融案件28144件、30829件,结案率分别为98.43%、97.16%。收结案保持良性循环态势。2021—2022年审结案件中,调解案件数分别为2738件,3730件,调解率分别为9.73%,12.99%。案件调撤率逐年上升,审判态势不断向好。

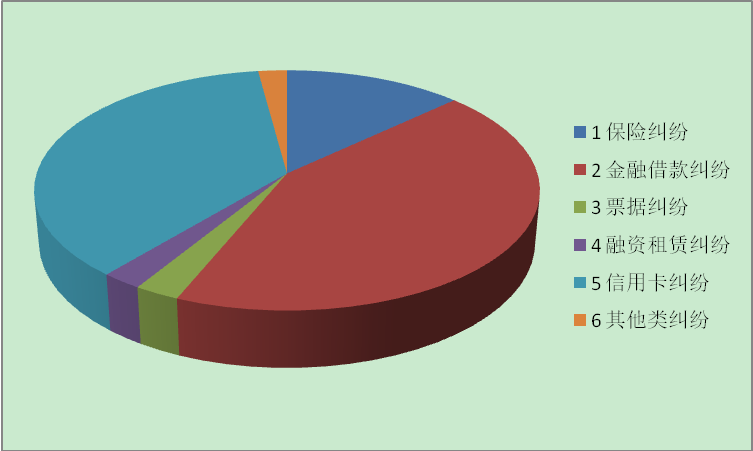

在案件类型方面,金融借款合同纠纷、信用卡纠纷、保险纠纷、票据纠纷、融资租赁合同纠纷案件位居金融案件数量前五位。与此同时,证券虚假陈述责任纠纷、期货交易纠纷、融资融券交易纠纷、金融衍生产品纠纷等新类型案件呈逐年增多趋势。

合肥法院金融案件类型分布表(2021-2022年)

涉融资成本争议案件比重上升

近年来合肥法院审理的金融借款合同纠纷、融资租赁合同、保理合同、保证保险等融资类纠纷案件中,借贷双方就融资成本的争议逐渐成为案件审理焦点。例如,在保证保险合同、融资租赁合同等类金融纠纷中,出借方诉请的利率、罚息、违约金以及其他费用,综合折算后年利率多在18%以上,部分案件中甚至超过24%。在金融借款合同纠纷中,供资方自行或通过助贷机构收取咨询费、服务费等费用,将利息定期折入本金,收取不合理催收费用等现象屡见不鲜。上述行为导致融资方隐性融资成本畸高,贷款人无力还款或拒绝还款已成为纠纷发生的主要原因。

风险提示:一方面,金融机构及类金融机构在提供融资服务时,对于收取的各项费用应当向融资方进行明示,并切实提供质价相符的服务内容,此外,利率及综合融资成本约定应符合法律、行政法规等规定,避免因融资成本约定过高而被法院调整。另一方面,融资方对合同中利息、违约金和其他费用条款应尽到审慎注意义务,理性提出融资需求,避免无力还款造成违约。

涉供应链金融业务交易结构复杂化

随着融资渠道的多元化发展、金融产品的迭代更新以及非银行金融机构市场份额不断提高,近年来,涉供应链金融业务多重嵌套式交易模式逐渐增多,涉及的主体及法律关系复杂,各项请求权基础杂糅,甄别妥处难度较大。

例如,融资租赁案件中,随着普通消费者成为融资租赁的重要主体,租赁物类型从传统大型生产设备扩展到家用轿车等小型资产,“售后回租”+“自物抵押”等多重嵌套式融资租赁合同逐渐普遍。交易过程中权属公示不明、虚构租赁物等法律风险频发。

在保理合同纠纷案件中,部分保理公司明知基础交易关系不实,而仍与融资方缔结保理合同,形成“名为保理,实为借贷”的局面;部分保理公司收取名目繁多的保理费、服务费、管理费、融资利息等,导致实际融资成本畸高。

在票据纠纷案件中,因商业汇票具有降低企业短期融资成本的作用,逐渐成为经营主体解决融资困境的选择,但随着核心企业偿付能力下降,因商业票据承兑、票据追索引发的纠纷高速增长。票据债务人基于基础交易法律关系不真实、票据流转过程中存在贴现行为、票据行为涉及刑事犯罪等抗辩逐渐增多。此外,由于电子商业汇票系统尚不完善,因系统原因导致票据权利行使受阻的现象也逐渐增多。

风险提示:融资租赁公司在开展融资租赁业务时,应及时办理融资租赁登记,确保登记财产与融资租赁合同约定的财产清单相一致。出租人应该严格按照《民法典》相关规定,根据租赁期限、租赁物属性,合理提出请求支付全部租金或解除合同的诉讼请求。保理公司对基础交易法律关系应尽到合理审查义务,并及时在动产和权利担保统一登记平台办理应收账款转让登记。出票人、背书人、持票人应基于真实交易法律关系实施票据行为。商业汇票持票人应在提示付款期限内进行提示付款,并在有效诉讼时效内行使票据追索权,对因电子商业汇票系统导致的提示付款障碍,应及时要求相关单位出具说明做好证据保存。

科技对金融审判的影响日益凸显

近年来,合肥地区部分法院充分利用科技成果优化金融审判流程,通过建立“金融一体化(要素式审判)平台”实现了批量网上立案、自动生成诉讼文书、线上送达、批量排期开庭、批量打印缴费单等功能。同时,在批量操作的基础上,平台赋予承办人单独勾选个案进行个性化编辑功能,实现“共性案件批量处理,个性案件单独处理”的效果,通过科技赋能释放审判生产力。

与此同时,科技对金融交易方式的影响也逐渐凸显:越来越多的合同签订通过线上网站、APP等载体完成,电子合同逐渐成为主流合同形式。合同形式的变化也引发合同订立、提示说明义务等举证规则变化,并对法院在电子证据审查与认定、法律关系性质及效力认定等方面提出了新挑战。

例如,由于电子合同文本提供方未能配备身份核查认证、签章留存等技术设备,导致在对合同订立事实举证方面存在困难。此外,相较于纸质合同,电子合同增加了合同提供方证明其尽到提示说明义务的证明难度。在案件管辖方面,随着线上交易增多,当事人基于诉讼策略考量,选择与案件连接点无关的法院作为管辖法院的情形增多。

风险提示:建议金融机构等格式条款提供方利用“人脸识别”、“电子签名”、“区块链”等技术固定证据。保险公司针对保险合同格式条款的提示说明程度应达到引起投保人注意的程度,建议将条款中“免除或减轻保险人责任的条款”和“与对方有重大利害关系的条款”区分开来,利用不同的形式进行提示。当事人应选择与案件事实有实际连接点的法院作为管辖法院,以便于降低诉讼成本。

涉众型金融案件不断涌现

互联网金融的快速发展导致互联网金融纠纷案件快速增长,互联网的交易模式决定了该类案件天然具有涉案人数多、涉案标的高的特征。涉及众多投资者的金融贷款逾期、投资亏损引发的纠纷有所增加。

此外,随着投资者维权意识增强,因证券虚假陈述引发的赔偿纠纷日益增多。该类案件涉投资者数量众多,社会影响较大,案件中“更正日”与“揭露日”认定、虚假陈述行为与投资者损失之间的因果关系判断以及系统性风险认定等问题较为复杂,对法院的专业化水平提出了较高要求。

风险提示:针对互联网金融纠纷,互联网平台及金融机构在审核过程中,应对出借方及融资方信息进行实质审核,鉴别高风险群体。融资方在签订相关合同时应仔细阅读重点条款,充分了解风险,同时提升诚信意识,做好消费规划,避免逾期引起个人征信受损和不必要的诉讼负担。

针对虚假陈述责任纠纷案件,上市公司应及时完整履行信息披露义务,坚持诚信经营。投资者应及时关注上市公司公告信息,一旦上市公司发布虚假陈述行为被揭露或自行更正的公告,应及时向法院起诉,避免起诉已过诉讼时效的情形发生。此外,投资者起诉时应聚焦“关键少数”,建议将上市公司实际控制人、董监高、中介机构等责任主体列为被告,确保获取胜诉利益。(记者 孟一凡)

编辑: 付刚

推荐阅读

发布于2024-04-19 23:38:19

发布于2024-04-19 17:24:40

发布于2024-04-19 12:14:29

发布于2024-04-18 17:13:56

发布于2024-04-18 00:54:26

发布于2024-04-18 00:54:21

发布于2024-04-17 23:33:08

发布于2024-04-17 12:10:00

24H热点

中安在线版权所有 未经允许 请勿复制或镜像

互联网新闻信息服务许可证:34120170002 增值电信业务经营许可证:皖B2-20080023

信息网络传播视听节目许可证:1208228