- 2021-08-03 06:10

- 来源: 安徽日报

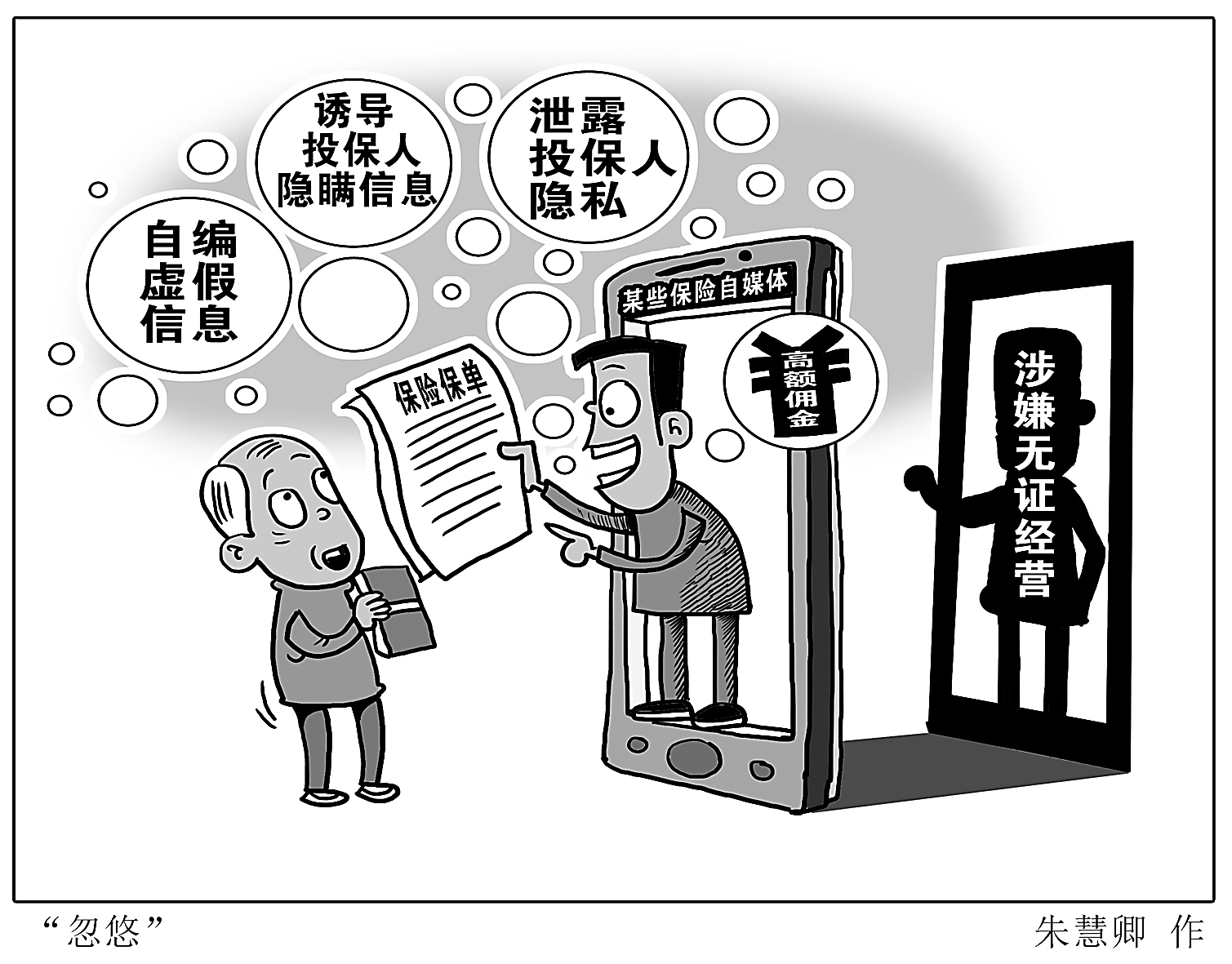

有的涉嫌无证经营,每“忽悠”一人能赚上千至数万元佣金……警惕“无良”保险自媒体“割韭菜”

拿起手机,动动手指,足不出户,一份保险就买好了。近年来,互联网保险业务快速发展,消费者投保越来越便捷。据中国保险行业协会测算,2020年互联网人身保险业务累计实现规模保费 2110.8亿元,同比增长13.6%。但与此同时,互联网保险也暴露出一些隐患和问题。如何更好保障消费者权益?消费者购买保险时有哪些注意事项?近日,记者进行了走访调查。

随时随地购买、产品种类丰富,“云”上投保越来越便利

“最早接触互联网保险,应该是网购商品的时候勾选一个运费险,我感觉不管是购买还是说需要退货时的理赔,都非常方便。 ”刚工作不久的合肥市蜀山区居民汪晶晶告诉记者,互联网保险带给她的体验感不错。7月28日,她在朋友推荐下在网上买了一款重疾险。

挑选重疾险产品,网站根据情况试算出保费;如实填写健康告知;填写投保信息,提交投保单;确认投保和结算信息,在线支付;完成支付,查收电子保单。一番体验下来,汪晶晶表示,相比在保险公司柜台投保,网上买保险更加方便快捷。 “互联网销售渠道选择更多样化,有同类产品的对比,可以随时随地自主购买。但线上选保险的前提是自己要对保险有一些了解,险种、条款之类。如果不知道自己想要什么,可能会比较懵,这种情况下可以在线咨询保险顾问。 ”她说。

近年来,随着网络技术的发展,互联网已经成为消费者购买保险的重要渠道之一。区别于传统的保险形式,“互联网保险业务”是“保险机构依托互联网订立保险合同、提供保险服务的保险经营活动”。目前,互联网保险品种丰富,不仅有旅行类保险、车险、意外险、健康险,还有一些场景创新类产品,如航班延误险、退货运费险等。互联网保险因为投保便捷、性价比高、能满足个性化需求,越来越受年轻消费者的喜爱。

艾媒咨询发布的《2021上半年中国互联网保险数字化热点报告》显示,新冠疫情期间,保险搜索量大增,互联网保险迎来利好。疫情大幅度推动健康险发展,提升了互联网健康保险的转化。保险行业协会发布的《2020年互联网人身保险市场运行情况分析报告》显示,2020年互联网人身保险业务累计实现规模保费2110.8亿元,较2019年同比增长13.6%。业内人士指出,随着消费者使用互联网消费的意愿不断提升,保险公司不断推出新的互联网保险产品,行业渗透率将会进一步提高。

产品宣传藏“忽悠”、责任认定不明晰,网上投保要理性

在给消费者带来便利的同时,互联网保险也存在一些风险隐患。

近日,有多名网友投诉,本人或者父母长辈被误导投保“首月1元,可保600万医疗保险”后,第二个月起被自动扣费。还有网友表示,交停车费时误购“首月1元百万医疗险”,在第二个月就被自动扣款285.99元。

其实这样的事情并非首例。去年12月,银保监会消费者权益保护局发布关于侵害消费者权益案例的通报。通报显示,有财险公司通过某经纪微信平台公众号销售“安享一生尊享版”产品时,宣传页面显示“首月0元”“限时特惠 首月立减××元”等内容,实际是首月不收取保费,将全年应交保费均摊至后11个月,消费者并未得到保费优惠。涉及保单16879笔,保费收入396.34万元。银保监会指出,上述通过“限时特惠”“会员日补贴”等宣传,以“零首付”等方式,给投保人优惠(豁免或减少)应交保费错觉、诱导投保人购买保险的行为,属于虚假宣传、欺骗投保人。

据保险业内人士披露,尽管互联网技术提高了投保的便利性,但受利益驱动,一些从业机构和个人忽视保险产品信息披露和条款提示说明义务,甚至出现了内容虚假的网络宣传,与实际保险合同条款不符,最终导致纠纷。

在2021清华五道口全球金融论坛上,银保监会保险中介监管部市场分析处处长王磊坦言,互联网保险营销宣传形式多样,人员良莠不齐,存在信息披露不充分、混淆经营产品类别、片面或夸大宣传等情形。同时,一些互联网保险业务的线下服务薄弱,投诉纠纷较多,整体服务能力有待提升;互联网保险业务的资金支付和用户信息集中于信息系统,一旦系统被黑客攻击,可能导致资金被盗取、用户信息被非法利用等巨大风险;互联网保险销售速度快、覆盖面广,一旦产品定价出现偏差,将比传统销售方式更快消耗保险公司偿付能力。

安徽保险行业协会有关负责人提醒,有些互联网保险营销页面“看上去很美”,但消费者切莫冲动投保。在互联网平台购买保险时,需要万分谨慎,仔细阅读保险合同,了解保障责任、责任免除、保险利益及领取方式等具体细则,不要盲目相信高收益宣传,在网上投保之前,可通过登录官方网站或前往保险公司柜面等方式核验所购保单的真实性。

明确经营主体、规范营销宣传,加强监管促进行业发展

“网上开展保险业务的机构五花八门,到底哪些具有正当资质? ”“‘高保额低保费,百万医疗险,你值得拥有’这样的广告能不能相信? ”……近日,记者在随机走访时,不少消费者对于互联网保险存在着诸多疑惑。

健全高效的监管是互联网保险有序健康发展的重要前提。自2011年以来,监管部门对于互联网保险的监管在持续收紧。 2011年9月,保监会颁布《保险代理、经纪公司互联网保险业务监管办法(试行)》,标志着互联网保险开始走向专业化及规范化;2015年,原保监会又发布了《互联网保险业务监管暂行办法》,明确互联网保险业务、保险机构、自营网络平台、第三方网络平台等概念的界定,规范行业竞争;为规范互联网保险业务,保护消费者合法权益,银保监会发布的《互联网保险业务监管办法》于今年2月1日起施行,监管体系进一步深化。

今年施行的《互联网保险业务监管办法》明确了互联网保险业务应由依法设立的保险机构开展,其他机构和个人不得开展互联网保险业务。业内专家解释,这里的保险机构包括保险公司(含相互保险组织和互联网保险公司)和保险代理人(不含个人保险代理人)、保险经纪人、保险公估人等保险中介机构。同时,突出体现互联网保险业务需持牌经营,“机构持牌、人员持证”,这有利于打击非法经营和越界营销行为,更全面地保护消费者权益。《办法》还对营销宣传内容作出针对性规定。有保险业内人士坦言,消费者权益保护是互联网保险业务健康发展的基础,强化信息披露要求,增加信息披露内容,告知消费者售后服务能否全流程线上实现;对售后服务进行全面规范,提出批改、保全、退保、理赔和投诉处理等全流程服务标准,能够在一定程度上改善消费体验。

如今,保险已经慢慢走进千家万户,越来越多的人已学会用保险将生活风险降到最低。汪晶晶告诉记者,她期待监管部门能够进一步强化监管、建立健全适应互联网保险特点的新型监管机制。促进保险机构依法诚信经营,形成消费者更加受益、行业持续健康发展的共赢格局。

编辑: 王腾飞

推荐阅读

发布于2024-04-23 06:44:21

发布于2024-04-22 14:49:15

发布于2024-04-21 23:59:06

发布于2024-04-21 23:30:54

发布于2024-04-21 23:30:27

发布于2024-04-20 22:35:34

发布于2024-04-20 13:52:09

发布于2024-04-19 23:38:19

24H热点

中安在线版权所有 未经允许 请勿复制或镜像

互联网新闻信息服务许可证:34120170002 增值电信业务经营许可证:皖B2-20080023

信息网络传播视听节目许可证:1208228